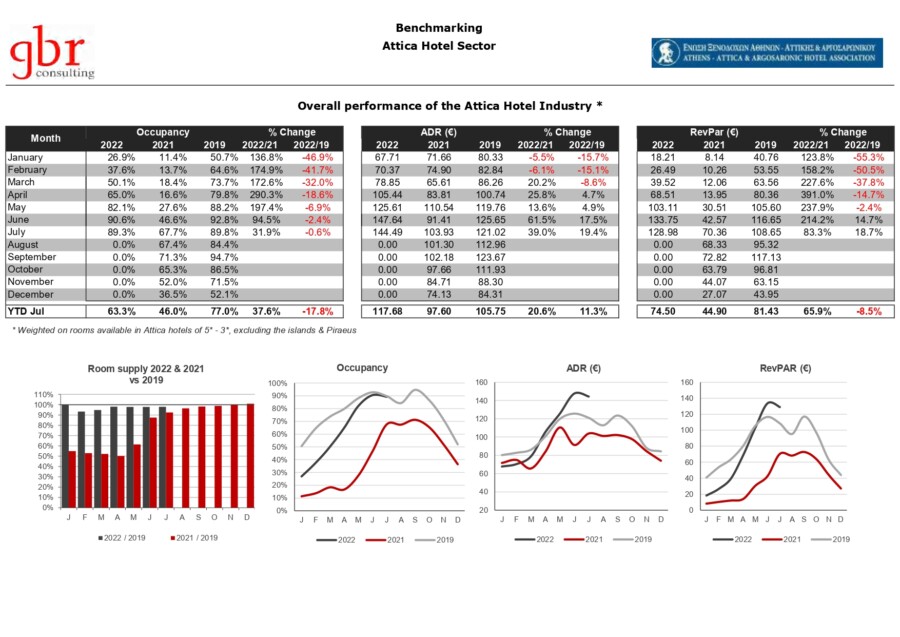

Για πρώτη φορά μετά από τα δύο έτη της πανδημίας, ο φετινός Ιούλιος, με αξιοσημείωτη θετική μέση πληρότητα για τα ξενοδοχεία της Αθήνας της τάξης του 89.3%, κατάφερε να προσεγγίσει το 2019 – και την τότε καλή πληρότητα Ιουλίου 2019, της τάξης του 89.8%. Σε επίπεδο 7μηνου ωστόσο, η θετική αυτή επίδοση της Αθήνας κατάφερε απλώς να μειώσει ελαφρά την ‘ψαλίδα’ μεταξύ των ετών 2022 και 2019 στη μέση πληρότητα των ξενοδοχείων της Αθήνας όπως καταγράφηκε κατά το Α΄ εξάμηνο και συγκεκριμένα από – 21.7% σε -17.8%. Έτσι,

αντικειμενικά και το 7μηνο του 2022, έναντι του αντίστοιχου 7μηνου του 2019, δυστυχώς, έκλεισε με αρνητικό πρόσημο σε ότι αφορά στην μέση πληρότητα των μονάδων της ελληνικής πρωτεύουσας, απλά, η μείωση

αυτή δεν ξεπερνά πλέον το 20 %. (*) Θετική θα χαρακτηρίζαμε και τη πορεία της Μέσης Τιμής Δωματίου

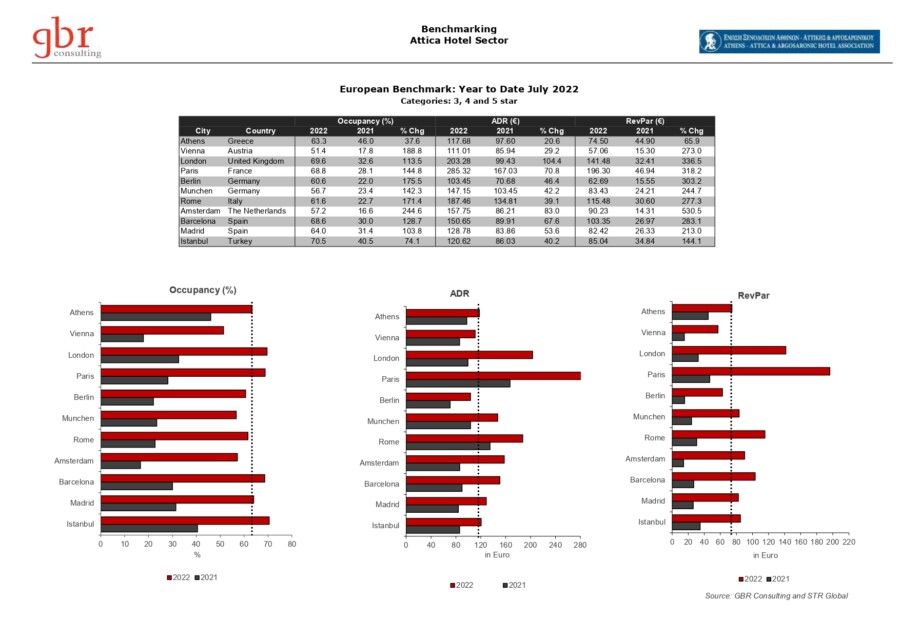

(ADR), αφού παρουσίασε αύξηση της τάξης του 20.6% σε επίπεδο 7μήνου έναντι του 2021, ωστόσο, αν παρατηρήσουμε όσα συμβαίνουν σε ευρωπαϊκό επίπεδο (**), η αύξηση της Μέσης Τιμής δωματίου της Αθήνας

παραμένει η μικρότερη που καταγράφεται σε σχέση με τις πόλεις ανταγωνιστές της. Το ίδιο ισχύει και στο Έσοδο ανά διαθέσιμο δωμάτιο (RevPar) όπου η θετική μεταβολή για την Αθήνα δεν ξεπερνά το 65.9% την στιγμή που στις λοιπές πόλεις σημειώνονται αυξήσεις RevPar από 144,1% (Κωνσταντινούπολη) έως και 530,5% (Άμστερνταμ) έναντι της αντίστοιχης περιόδου του 2021. Σε ότι αφορά δε το (RevPar) 7μηνου σε σχέση με το αντίστοιχο του 2019, εμφανίζεται με αρνητικό πρόσημο – 8.5% (*)

Σε αναμονή των αποτελεσμάτων και των επιδόσεων του -παραδοσιακά χαμηλότερου σε επιδόσεις- μηνός Αυγούστου και των μηνών Σεπτεμβρίου και Οκτωβρίου βεβαίως, προκειμένου να έχουμε μια ακόμη πιο σαφή και

σφαιρική εικόνα, επισημαίνουμε και υπενθυμίζουμε πως η Αθήνα αν και 12μηνος / αστικός προορισμός, α/. παρουσιάζει πλέον πολύ έντονα στοιχεία τουριστικής εποχικότητας μη ξεπερνώντας πλέον τους 6 – 7 max

μήνες καλύτερων επιδόσεων (μήνες που δεν είναι ικανοί να καλύψουν τις ανάγκες και τα έξοδα πλήρους λειτουργίας των μονάδων σε 12μηνη βάση), β/. έχει να αντιμετωπίσει προκλήσεις σε επίπεδο όχι μόνο ευρωπαϊκού και διεθνούς ανταγωνισμού αλλά και ‘εντός των πυλών’ (λ.χ. υπερπροσφορά κλινών και αθέμιτο ανταγωνισμό εντός προορισμού – κατά κύριο λόγο εξ’ αιτίας της πληθώρας κλινών ‘βραχυχρόνιας μίσθωσης’ αλλά και κλινών παραξενοδοχίας) και γ/. αναμένει όπως τονίσαμε και σε προηγούμενες ανακοινώσεις μας, τον δύσκολο ενεργειακό και οικονομικό ‘ευρωπαϊκό’ χειμώνα για τον οποίο γράφονται και λέγονται πολλά και ο οποίος δεν είναι εφικτό να ‘προγραμματιστεί’. Αναμένουμε λοιπόν από τις πολιτειακές, τοπικές αρχές και τα αρμόδια υπουργεία κινήσεις που θα καταφέρουν να θωρακίσουν την απρόσκοπτη λειτουργία των ξενοδοχείων αλλά και την τουριστική δραστηριότητα της Αθήνας – στο σύνολό της.